Как получить выплату по ОСАГО

Отказала мне два раза,

Не хочу, сказала ты,

Вот какая ты зараза,

Ингосстрах моей мечты.

После проведения экспертизы материального ущерба мототранспорту у меня на руках был полный комплект документов, который необходимо подать в страховую компанию для того, чтобы получить хоть какие-то денежки и начать ремонт мотоцикла Honda CBR500.

Не сомневаюсь, страховые компании прилагают максимум усилий, чтобы денежные средства по ОСАГО ценились выше золота, а поэтому процесс их получения связан с преодолением многих препятствий. Стандартными средствами, применяемыми страховыми компаниями, являются:

- Приём документов только в одном месте (для Москвы это означает, что до этого места может быть 40 км и более).

- Приём документов только в рабочее время (значит нужно брать отпуск).

- Прием документов осуществляют только одним или двумя работниками (значит с собой нужно принести завтрак, обед и возможно ужин).

- Нужно заполнить дополнительные бумажки и записаться на прием снова (в век компьютерных технологий правая рука заполняя заявление упорно этому сопротивляется).

Все эти средства в полной мере использует Ингосстрах, но есть одна поблажка для таких как я – документы можно сдать в субботу.

Приезжаю. Очередь подходит и мне заявляют – нужно заполнить заявление, но заполнять его нельзя прямо тут, и снова в очередь.

Нужно сказать, что приехал я в Ингосстрах по этому делу уже не впервые. Первый раз пакет документов был собран, но мне дали от ворот поворот, сказав, что Ингосстрах документы по ущербу не принимает, а их нужно нести в «независимую» экспертизу с которой у ОСАО «Ингосстрах» заключен договор. После проведения экспертизы документы чудесным образом должны попасть в ОСАО «Ингосстрах».

Такой отказ страховой компании неправомерен и кроет в себе определенные риски – например, задержка сроков выплаты, затягивание экспертизы и другие замечательные ужасы ОСАГО, включая то, что «документы нам не передавались». Однако спорить бесполезно, жалобы писать тоже, т.к. это потеря времени. Поэтому решил провести сначала независимую экспертизу, а уж потом, если ОСАО «Ингосстрах» такая экспертиза не устроит, то и пускай назначает свою. Основная цель была, конечно, сдать документы напрямую в страховую компанию, а не в какую-то контору.

В этот же раз я приехал уже с заполненным заявлением и кипой документов.

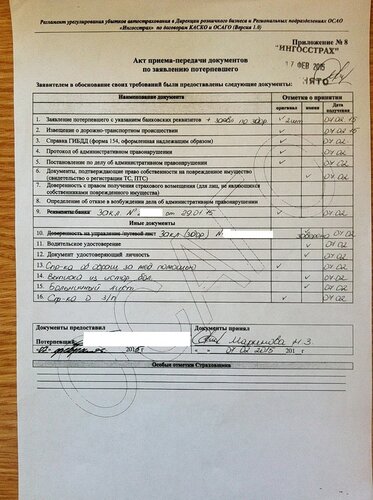

Документы собрал следующие:

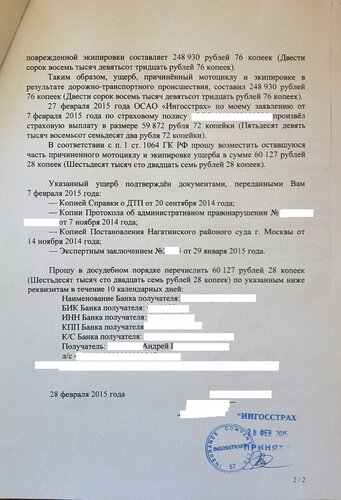

Сдал и уехал ожидать денежные средства на своём счету.

Очень скоро мой безналичный карман увеличился на 59872 рублей 72 копейки. Сумма явно не соответствовала моим пожеланиям и грёзам.

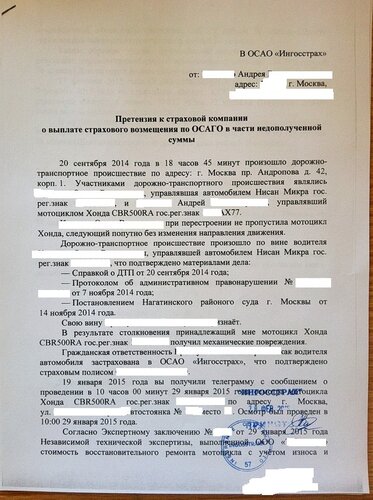

Подготовил претензию и отправился в страховую. Запросил копию дела и заодно подал претензию.

Если заявление на выдачу копии страхового дела девушка приняла с явным энтузиазмом и желанием работать, то при виде претензии её настроение резко изменилось и ни о каком приглашении приятно провести вечернее время не могло быть и речи. По реакции девушки у меня сложилось впечатление, что каждая принятая претензия уменьшает её заработную плату, а, к моему сожалению, моя претензия была тем рубиконом, который в неопределенности между «я получу зарплату» и «я не получу зарплату», склонял чашу весов ко второму исходу.

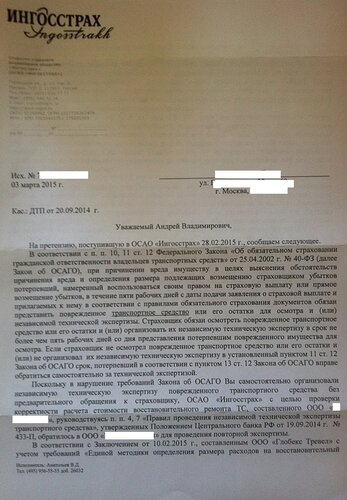

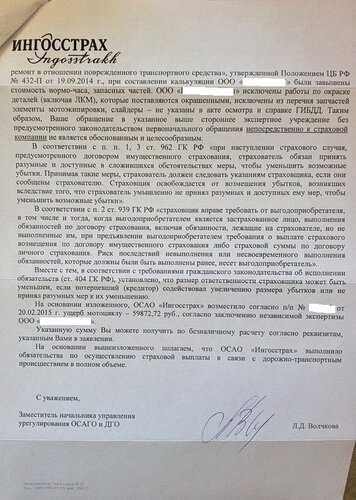

Спустя какое-то время в своем почтовом ящике я обнаружил ответ, в котором было ясно сказано, что после всех моих выходок с проведением экспертизы в не одобренных ОСАО «Ингосстрах» компаниях, я достоин не больше уже переведенной мне суммы.

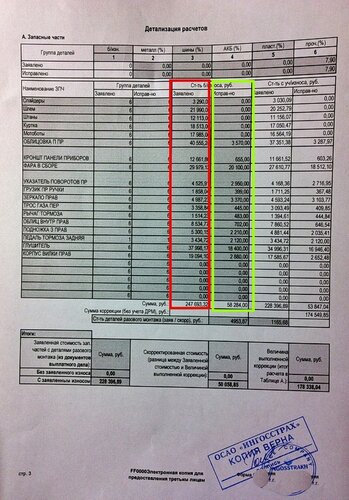

Отказ был банален и прогнозируем. Во-первых, «независимый» эксперт посчитал, что цены на запасные части в представленном мной заключении завышены как минимум в двое-трое. Поэтому не грех и урезать мои запросы.

(красным — мой эксперт; зеленый — эксперт страховой)

Во-вторых, экипировка не заявлена в справке ГИБДД, а поэтому возмещению не подлежит. Оба основания отказа выглядят вроде здраво, но критики не выдерживают, если внимательно присмотреться и понять, что такие цены если и были, то при Царе-горохе I в прошлом веке 🙂 .

Это был первый отказ.

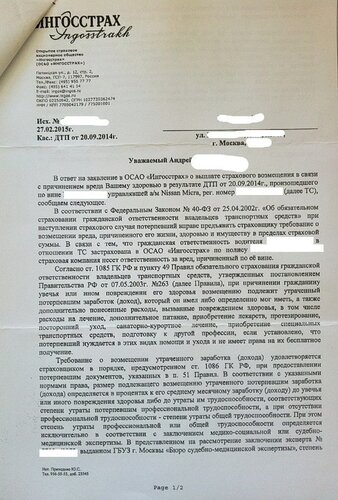

Второй отказ от ОСАО «Ингосстрах» я получил немного позже. По мнению ОСАО «Ингосстрах» вред моему здоровью не подлежит возмещению.

В абзаце пятом п. 4.1. Правил обязательного страхования гражданской ответственности владельцев транспортных средств, утверждённых Положением Банка России от 19 сентября 2014 года № 431-П, указаны документы, которые получить достаточно проблематично, а самое главное иногда не нужно.

В соответствии с правилами в страховую компанию нужно предоставить «выданное в установленном законодательством Российской Федерации порядке заключение судебно-медицинской экспертизы о степени утраты профессиональной трудоспособности, а при отсутствии профессиональной трудоспособности – о степени утраты общей трудоспособности (в случае наличия такого заключения).»

Получить документы о степени утраты общей трудоспособности конечно возможно, но мне повезло, очень повезло. Поэтому этих документов к счастью у меня не оказалось.

В отношении заключения судебно-медицинской экспертизы. Просто так её получить не получится. Назначить её можно только определением суда, постановлению судьи, лица, производящего дознание, следователя (абз. 1 ст. 19 Федерального закона от 31 мая 2001 года № 73-ФЗ «О государственной судебно-экспертной деятельности в Российской Федерации»).

В этой непростой ситуации страховые компании почему-то не могут прочитать несколько строк в скобках, а именно «(в случае наличия такого заключения)» и продолжают требовать судебно-медицинскую экспертизу о степени утраты трудоспособности.

Ни я первый, но и не я последний. Поэтому посмотрел судебную практику. Оказалось, что в соответствии с мнением Верховного Суда Российской Федерации, выраженного в определении Верховного Суда Российской Федерации от 16 марта 2012 года № 49-В12-5, «При наступлении временной нетрудоспособности гражданин полностью освобождается от работы и поэтому, в данном случае, утрата им трудоспособности на весь этот период предполагается.». Немного ранее Верховный Суд Российской Федерации, в Постановлении от 12 ноября 2010 года № 2-В10-4 сказал, что «заключение медицинской экспертизы о степени утраты профессиональной трудоспособности потерпевшего на период временной нетрудоспособности не требуется».

Анализ судебной практики меня обнадежил, тем более что удалось откопать интересную особенность. Верховный Суд Российской Федерации 25 июня 2009 года (Определение № 78-В09-14) отметил, что «не полученная потерпевшим за период временной нетрудоспособности, возникшей вследствие наступления страхового случая, заработная плата, исчисленная исходя из его среднемесячного заработка, является утраченным заработком, подлежащим возмещению страховщиком по договору обязательного страхования гражданской ответственности владельца транспортного средства вне зависимости от размера выплаченного пособия по нетрудоспособности».

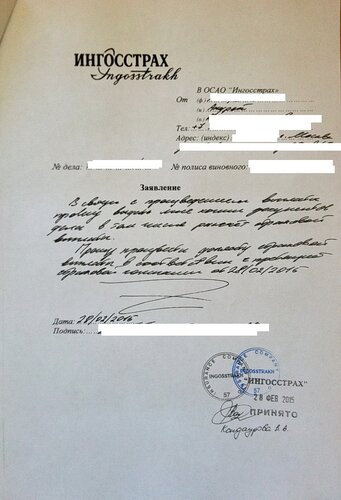

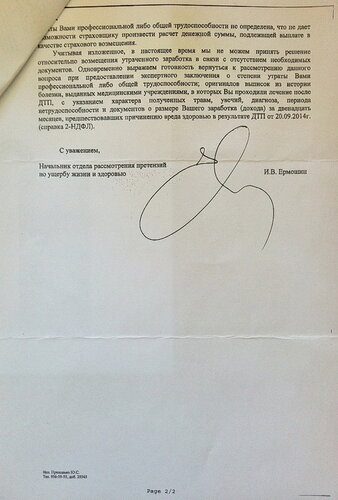

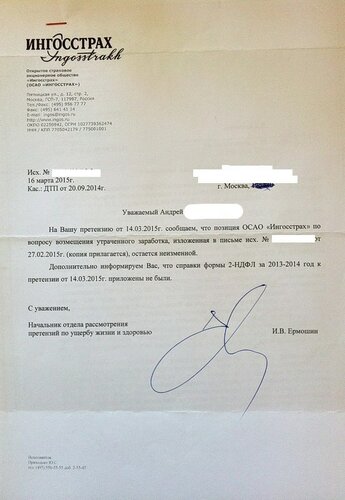

Поэтому написал очередную челобитную в Ингосстрах с просьбой все же решить дело мирным путём. Ответ почти уже отчаялся получить, но за пару дней до полного разочарования я получил второй отказ!

Следующий этап — письменное общение с виновницей ДТП с просьбой рассмотреть возможность компенсировать мне предполагаемые понесенные затраты. А пока… заказал некоторые запасные части на CBR500RA.